1.05億元債務違約,陳嘉釗的地產生意如何掏空唐人街

騰昇公司總部位於唐人街268 W Alexander St,該物業目前涉及抵押貸款違約訴訟。在這個街區,陳旗下公司持有的14處物業都涉及訴訟,包括台山一中校友會會址

圖片來源:Chinatown Spotlight

華人地產商陳嘉釗近來麻煩不斷。自去年11月起,陳嘉釗捲入多宗地產抵押債務違約訴訟。據《華埠焦點》查詢庫克郡巡回法庭訴訟(Cook County Circuit Court)記錄,陳涉及的債務違約規模高達1.05億元,涉及60多處住宅和商住混用房產,其中50多處位於唐人街、阿莫廣場(Armour Square)、橋港區(Bridgeport)。

日前,又有媒體報道陳旗下物業騰昇廣場地下美食街擬上漲租金,該報道引述騰昇公司(Heung Seng Corp)工作人員稱,陳嘉釗目前人在中國,無法聯繫。

這位年僅39歲的廣東台山移民曾因2022年拍下市中心地標式餐廳而聲名鵲起。坊間傳言,陳嘉釗曾放話,“只要唐人街有物業出售,他就買下”。與此同時,陳在華商會、海晏公所、台山一中校友會等社區組織出任要職,還曾作爲華商代表受到前總統拜登接見,現市長約翰遜亦爲其站台。

這位“有實力”的地產新星爲何在短短數年間迅速隕落殞落?他的地產生意如何製造出1.05億元巨额債務?債務違約和租金上漲之間又是否存在關聯?這場風暴對唐人街社區和居民又有什麼影響?

過去一個月,《華埠焦點》調查小組通過追蹤和對比訴訟文件、州政府商業登記信息和庫克郡房產交易記錄,在數百份訴訟文件、抵押貸款合同和公司登記信息中,梳理出陳嘉釗地產

生意的運作模式。在這個龐大的地產帝國的另一面,是多重空殼公司間密集進行的“0元”房產轉讓,虛報、高估租金疊加金融槓桿的抵押再融資(refinancing),以及疏於維護、屢屢被罰的物業管理記錄。

這場房產金融化(financialization of housing)的資本遊戲爲我們提供了另一種視角,以檢視唐人街租金上漲、地價飆升,逐步“社區高端化”(gentrification)的風險。陳和他的合夥人在這場遊戲中套現了數千萬元離場,最終被迫爲此買單的,或許是生活其中的每一個居民和商家。

從房産中介到資産證券化

這一切要從陳嘉釗的地產生意說起。

2012年3月,時年不到26歲的陳嘉釗擁有了自己的第一棟房產。房產交易記錄顯示,陳以個人名義向高寶銀行(Pacific Global Bank)貸款9.1萬元(30年期),購入了布萊頓公園(Brighton Park)4337 S Albany Ave這處價值13萬的物業。

2013年10月,陳以17.9萬元賣出這處房產,賺得差價4.9萬元(未計算交易成本,下同)。在此期間,他還以個人名義分別購買了兩處位於布萊頓公園和麥金利公園(Mckinley Park)的房產。這兩處房產也分別在2013年和2015年售出,分別獲利7.5萬元和11萬元。

這些投資成爲陳在地產市場賺取的第一桶金。也是在2013年,陳嘉釗成立了騰昇公司。此後數年,陳繼續扮演地產中介的角色,物業在他手中流轉,而非長期持有,賺取轉售差價,完成資本積累。

但在2017年起,陳嘉釗和騰昇公司幾乎不再出售任何持有的房產,取而代之的是再融資,即向銀行重新申請貸款。

以騰昇公司總部所在地268 W Alexander St這棟房產爲例。2015年12月,陳個人以28萬元購入,並向國泰銀行(Cathay Bank)獲得19.6萬元的八年期貸款。2017年6月,利用房產增值預期,陳以該抵押物向國泰銀行貸款了49.5萬元,成功解套了上一筆貸款的同時,獲得了近20萬的現金。

唐人街資深地產經紀Jemmy(化名)表示,這在法律程序是合規的。但這也取決於銀行是否相信借款人,一般銀行會調查借款人的金融背景,以及是否一直有足夠現金流來支付貸款。

陳的現金流在一家新成立的公司。2017年1月,陳與他的前老闆梁志榮(Zhirong Liang)成立了一家新公司Long City LLC(以下簡稱“長城”),這家公司成爲房產轉售主力。

而也就是這一階段開始,陳獲利的方式不再是尋求接盤房產的買家,而是尋找願意向其借款的貸款機構。陳的地產生意從實體的房屋買賣逐步邁向金融化。

2020年之後,不論是陳嘉釗個人,還是騰昇和長城公司,都幾乎不再出售任何房產。陳繼續以騰昇公司或其他空殼公司的名義增持房產,而他的每一個物業都將成爲他撬動更多貸款的籌碼。而且,他不再滿足於傳統銀行的放貸,而將目光轉移到私人借貸公司。借貸規模也從此前的單一房產借款,變成了多處房產打包融資。

2020年4月,陳成立Six Unit Investment LLC(以下簡稱Six Unit)。兩個月後,陳將騰昇、長城和新註冊的空殼公司分別持有的3處房產以0元的價格轉移到Six Unit名下。這3處資產分別購入於2017至2019年,總價格爲239萬元。通過重複貸款融資,陳因這三處抵押物共欠下國泰銀行234萬元貸款。

轉移房產的同一天,Six Unit以此爲資產包向貸款公司Walker & Dunlop借款357萬元。Walker & Dunlop是政府背書的房貸公司房利美(Fannie Mae)的代理商,同一天,該債務轉讓至房利美名下。

2020年,全美遭受新冠疫情衝擊樓市低迷,利率正處於極低值。有了這筆融資,陳還清了國泰銀行的債務。不僅如此,陳成功將債務從騰昇、長城兩家核心公司剝離,還套現了100多萬元的資金。

其後,陳對名下資產進行了大規模的複雜重組。2020年8月至2022年7月,陳註冊了一系列投資公司,公司名稱從Second Gold Investment LLC到Tenth Gold Investment LLC(以下簡稱此係列公司爲2G、3G至10G)不等。以這些公司爲中介,陳重複上述操作,轉移、打包資產,借款對象這從房利美轉向了位於加州的私人房貸巨頭CoreVest American Finance Lender LLC(以下簡稱“CoreVest”)。

Jemmy說,這種操作理論是也是可行的,取決於借貸雙方是如何談判的。“貸款風險確實很高,但如果借款人(borrower)願意給很高的利息,比如10%到15%的利息,那麼貸款人(lender)可能就願意冒風險,而且會放鬆很多限制要求,因爲貸款人本身是爲了賺利息的。”

相較於監管嚴格的傳統銀行和房利美這種有政府背景的信貸機構,銀行業人士Vick(化名)告訴《華埠焦點》,CoreVest這種私人信貸公司更加靈活,它們專門爲職業地產投資者提供大額打包貸款,看重的不僅僅是資產包的總價值,也包括現金流,例如租金預期等。貸款通常會在華爾街實現資產證券化(asset-backed securities),即貸款方可以將債務打包分級,轉售給其他投資者。因此它們對風險的容忍度略高,但利息也更高。

資本遊戲的狂奔和末路

在2020至2022短短兩年間,利用2G到10G公司,陳至少進行了8次類似抵押借貸,貸款總額超過4000多萬元,扣除這些資產的前期未償貸款和購房成本,至少套現了1000多萬資金。《華埠焦點》獲取的貸款合同也證實了上述業內人士的分析,除房產價值外,合同附表列出了預期租金收益。

其中最大一筆借貸來自10G。陳打包了7處房產抵押,貸得1,400萬元。值得注意的是,在此次交易中,陳將此前Six Unit的資產包一次性轉移到了10G,彼時該資產包仍是房利美的抵押物。而在此次交易不到一個月後,陳償清了房利美的債務。

這種借舊還新的融資模式成爲陳的慣用手段,也爲其地產帝國崩盤埋下伏筆,並成爲推升唐人街租金乃至低價的潛在因素之一。

到2023年,雖因此前的抵押操作,陳獲得了大量現金。但由於CoreVest等信貸機構要求的本息成本遠高於傳統銀行,陳不得不加快拿新錢的速度來覆蓋舊債的利息,擺在陳面前的是兩條路:一通過地產和商業投資和租金收益創造更多現金流;二繼續尋找下一筆貸款。

第一條路的回款速度似乎無法滿足債務黑洞的巨大需求。2022年8月,陳嘉釗斥資400多萬元買下市中心湖畔大廈(Lake Point Tower)頂層餐廳Cité,2023年,他又花費600萬元購入南環區701 S State St的商業/住宅混合樓,一層的South Loop Club酒吧擁有可營業至凌晨4點的售酒執照。然而這兩筆預期可產可觀現金流的投資最終都以爛尾告終。兩處物業閒置至今,且均因管理不善收到市政府行政罰單。

南環區701 S State St這棟地產是陳旗下最值錢的物業之一。一樓酒吧目前仍然閒置

圖片來源:Chinatown Spotlight

此時,陳只能依賴下一筆貸款到賬才能續命。這也讓陳走上了更頻繁也更激進的借貸策略。

2023年,陳按照此前套路運作了三筆借貸。他先後成立Portfolio X Two,Value Portfolio和Power One等空殼公司進行資產重組,整合了20多處房產,抵押借款4,120萬元。

這些房產主要由三部分組成:一是陳或騰昇、長城此前持有或新購入的房產,包括騰昇總部和前述701 S State St的物業,二是2G、3G抵押資產的二次轉移,三是新的投資人攜地產入局。這些變化意味著陳幾乎耗盡了他持有的資產。

與此同時,此前一直作爲貸款方的CoreVest不再是他的資金來源。2023年最後一筆涉及Power One 的1,436萬元的貸款來自於總部位於紐約的Encore SFR Finance LLC(以下稱“Encore”)。

2024年,陳又分別以Portfolio 02-2024和Portfolio 05-2024兩家公司爲名義向Encore借款1,419萬元和900萬元,涉及8處房產。其中湖畔大廈餐廳被轉移到了Portfolio 02-2024作爲抵押物。

2025年2月,陳再度整合4處房產打包到Portfolio 09-2024公司向另一家註冊在特拉華州(Delaware)的私人房貸公司RFLF 4 LLC借款450萬美元。至此,據房產抵押記錄,陳及其名下公司再無任何資產打包抵押的行動。

陳進行的最後幾筆操作,是將包括騰昇廣場,及其市中心、橋港區的部分房產,進行單獨抵押,接待對象不再是本地傳統銀行或CoreVest等大型證券化的信貸機構,而是Velocity、AAA Capitial等位於外州私募貸款機構。

2025年9月,陳嘉釗停止向前述CoreVest等貸款機構支付利息,10月貸款方陸續發函催收債務。11月,作爲債務接收方,US Bank Trust National ASSN旗下的Treaty Oak Mortgage Trust(以下簡稱“Treaty Oak”)發起兩宗止贖訴訟和兩宗針對陳嘉釗個人的追償訴訟。今年1至2月,RRM Holding LLC(以下簡稱“RRM”)和CoreVest發起了另外8宗止贖訴訟。

陳嘉釗的地產帝國徹底暴雷。

陳嘉釗及其旗下公司共捲入10宗止贖訴訟和2起個人債務追償訴訟,違約債務超過1.05億元,涉及60多處房產,其中僅唐人街區域就有25處,有14處位於亞歷山大街。圖爲唐人街核心區域俯瞰圖

圖片來源:Chinatown Spotlight

房産金融化的背後

在這場資本遊戲中,唐人街的房產不再只是居住用途,而成爲融資工具。在2008年地產業引發次貸危機後,已有大量實證研究證明,這類房產金融化的操作將對社區穩定、普通購房者和租客權益帶來負面影響。

亞特蘭大聯邦儲備銀行(Federal Reserve Bank of Atlanta)、城市研究所(Urban Institute)等機構的報告簡述了這一過程。由於大宗買家的集中購入留下的高交易價格,很可能成爲當地政府評估地稅和周邊業主心理預期價格的新錨點。這會導致即便在經濟並不發達的社區,也會出現地價與居民收入脫節的現象,從而推動整體房價和租金上升。

沒有確切統計數據跟蹤唐人街、橋港區等社區的地產價值變化。庫克郡財長辦公室披露的地稅(property tax)數據顯示,2021年,橋港區的地稅中位數爲6,166元,阿莫廣場爲5,037元,2024年則分別漲至7,374元和5,525元,漲幅分別爲19.6%和9.7%。

地產經紀Jemmy根據他的經驗估算,2020年至今,這些社區的房產價值至少上漲了30%。“疫情之後,我們一直說芝加哥華埠是唯一擴張的唐人街,居民不斷增長,住房需求也在增長。”

對於爲何與陳嘉釗達成數百上千萬美金的貸款,《華埠焦點》未能聯繫上CoreVest、Encore和RRM等機構置評。

不過,即便是對房產增長的樂觀估計,目前的陳持有的房產價值也遠抵不上其1.05億元的債務規模。根據庫克郡評估辦公室的估算,涉及訴訟的60多處房產的市場價值也僅僅是4,700萬元左右。

另據《華埠焦點》獲取的多份貸款合同,陳在抵押房產時大幅高估了租金收益。以前述10G爲例,2022年8月,該公司打包了7處房產共抵押貸款1400萬,這些房產均位於唐人街和橋港區,涉及40多個出租單元。

其中,2920 S Union Ave這處房產共有8個出租單元,合同上顯示的月租金從2,300美元至2,800元不等。而根據在線地產Zillow的數據,2022年其月租金約爲1,300元左右,2025年的月租金也僅爲1,400元。在其他貸款案例中,陳甚至將一些唐人街的住宅月租金提高到5,000多元,遠超於市場實際水平。

橋港區2564 S Hillock Ave房產曾作爲Fifth Gold公司抵押物之一,向CoreVest借款。貸款合同顯示,陳將該房產2020年的月租金標爲3,200美元和2,700美元

圖片來源:Chinatown Spotlight

上述研究還指出,投資者利用房產高估值進行套現重貸(cash-out refinance)後,這些套現資金通常不用於物業維護,社區資產將“空心化”,而高昂的債務成本最終由租戶通過更高的租金來分擔。

陳嘉釗在套現大量資金後並未對抵押物業進行妥善維護。法院記錄顯示,2017年至2025年之間,至少有十多處物業因爲管理不善遭到市府罰款。《華埠焦點》記者實地走訪發現,多個抵押物業處於長期空置狀態,包括前述的South Loop Club,以及在唐人街的338 W 24th Pl,在橋港區的2564 S Hillock Ave等。這些住宅物業無人居住,門口柵欄失修,院內堆滿垃圾、落葉和信件。

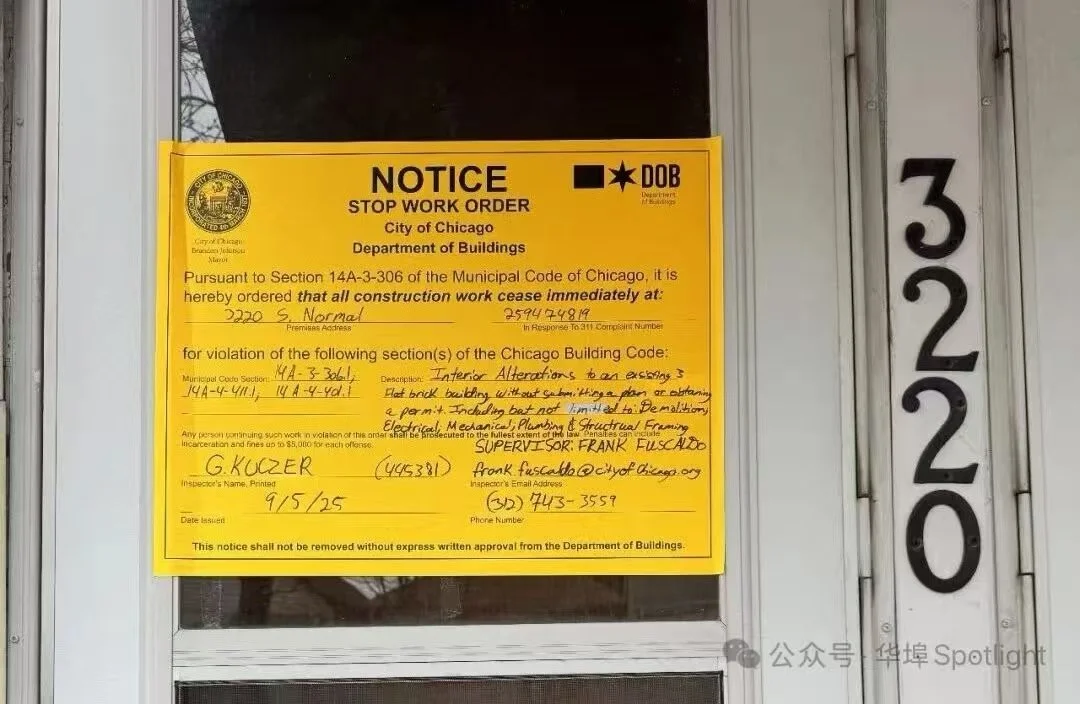

橋港區,一處陳嘉釗名下公司的物業門口仍貼有市政府的行政令,要求停止施工

圖片來源:Chinatown Spotlight

另據《Chicago Reader》報道,6位騰昇廣場租戶表示,業主騰昇公司計劃將攤位的月租金從1,800元提高到3,000元,至少有3家租戶可能因此關閉或完全搬遷。

對於債務違約和租金上漲等問題,《華埠焦點》在過去兩週多次通過電話、郵件、實地走訪試圖聯繫騰昇公司和陳嘉釗,但並未獲得回覆。一位騰昇公司員工在電話中表示,他們將不再回答任何問題。據《Chicago Reader》此前報道,有員工表示陳嘉釗目前在中國。《華埠焦點》無法證實這一信息。

接下來會怎樣

截至4月6日,《華埠焦點》共確認陳嘉釗及其旗下12家公司,涉及10宗止贖案件和2起個人追償訴訟。其中,涉及10G、Portfolio X One和Portfolio 05-2024三家公司,共計16個物業已經被法院指定接管人(Receiver)。

《華埠焦點》走訪這些物業時發現,有7個物業已經貼上了接管人告示。接管方Millennium Properties在一封郵件中回覆確認,他們正在運營並出租這些物業。而對於案件本身,Millennium Properties表示無法置評。

對於10G、Portfolio X One和Portfolio X Two涉及的三宗止贖案件,陳嘉釗的代理律師已經提出延期止贖的動議。特別是在Portfolio X Two的止贖案件中,其資產包涉及騰昇公司總部,原告(RRM)申請了任命接管人,但陳的律師團隊申請了28天的延期,法院將在5月12日舉行聽證,決定是否將物業交給接管人。

陳嘉釗打包房產抵押貸款時間線。以3G to Corvest爲例,3G爲借款人,CoreVest爲貸款人。再融資意爲陳後期將該筆貸款涉及的房產再次抵押而解套了該筆貸款

圖片來源:Chinatown Spotlight

耐人尋味的是,10起止贖案件的被告名單內並沒有陳嘉釗個人及其核心實體騰昇公司。商業登記信息顯示,被告中的12家公司全部爲註冊在特拉華州的外來公司。這是前述商業模式中,陳將潛在風險從個人及其核心公司剝離的手段。

不過,這種剝離操作並非“天衣無縫”。商業登記信息顯示,這些公司的註冊代理人或實際管理者是陳嘉釗,營業地址與騰昇公司地址一致。

去年11月,Treaty Oak向陳嘉釗發起兩起個人違約追償訴訟,追索2,200多萬元擔保債務。這些針對個人的訴訟與前述兩起止贖案件相關。在簽署兩筆抵押貸款合同時,陳嘉釗同時簽署了《發起人擔保書》(sponsor guaranty),承諾對所有債務承擔“不可撤銷且無條件”(irrevocably and unconditionally)的償還責任。這也意味着,陳嘉釗無法以破產或房產貶值爲由逃避債務,他的個人全部資產也在追償範圍內。

同時,多個項目之間違規拆借資金和共用賬戶的行爲也稱爲起訴方的突破口。以去年11月14日由Treaty Oak提起的個人追償訴訟爲例,該案涉及Portfolio X One、Portfolio X One No.2兩家殼公司,四處物業,貸款額度爲785.7萬元。起訴文件顯示,這兩家公司與10G、Portfolio X Two、Portfolio 02-2024 、Portfolio 05-2024以及 Power One等公司(這些公司涉及其他貸款項目)存在資金混同行爲。相關證據顯示,這些公司的ACH付款均來自同一個尾號爲 9938 的賬戶。這在Treaty Oak提供的《貸款協議》中屬於明確禁止行爲。

除已經陷在訴訟中的房產,陳和騰昇公司持有的物業還包括騰昇廣場、湖畔大廈頂層餐廳,和市中心、橋港區部分住宅房產,以及唐人街巴黎貝甜麵包店。不過,如前所述,這些房產大都也抵押給了外州私人信貸公司,揹負著數十萬乃至上百萬的債務。

地產經紀Jemmy表示,止贖訴訟耗時短則一年,長則五六年。這些法拍物業要流入市場還需要一段時間。不過,他認爲只要是地段好的物業,肯定不缺買家。“現在新聞曝出來了,潛在的買家一定會有所準備的,他們不會等上市了才採取行動。”

在融資的擴張末期,陳嘉釗的資本遊戲向社區內部滲透,吸納了多位本地華人投資者入局 。《華埠焦點》試圖電話聯繫部分涉及其中的合夥人,但截至發稿未能獲得回覆。

Jemmy表示,陳嘉釗並不是唯一一個做這種生意的華人,只是“其他人沒有他做的這麼大,也沒他這麼高調”。

(文/《華埠焦點》調查小組)